Aktuelles (20.05.2025):

Höchste Netzerneuerungs- und Investionsrate in ganz Bayern

STUDIE STATUS INVESTITIONEN UND NETZERNEUERUNGEN

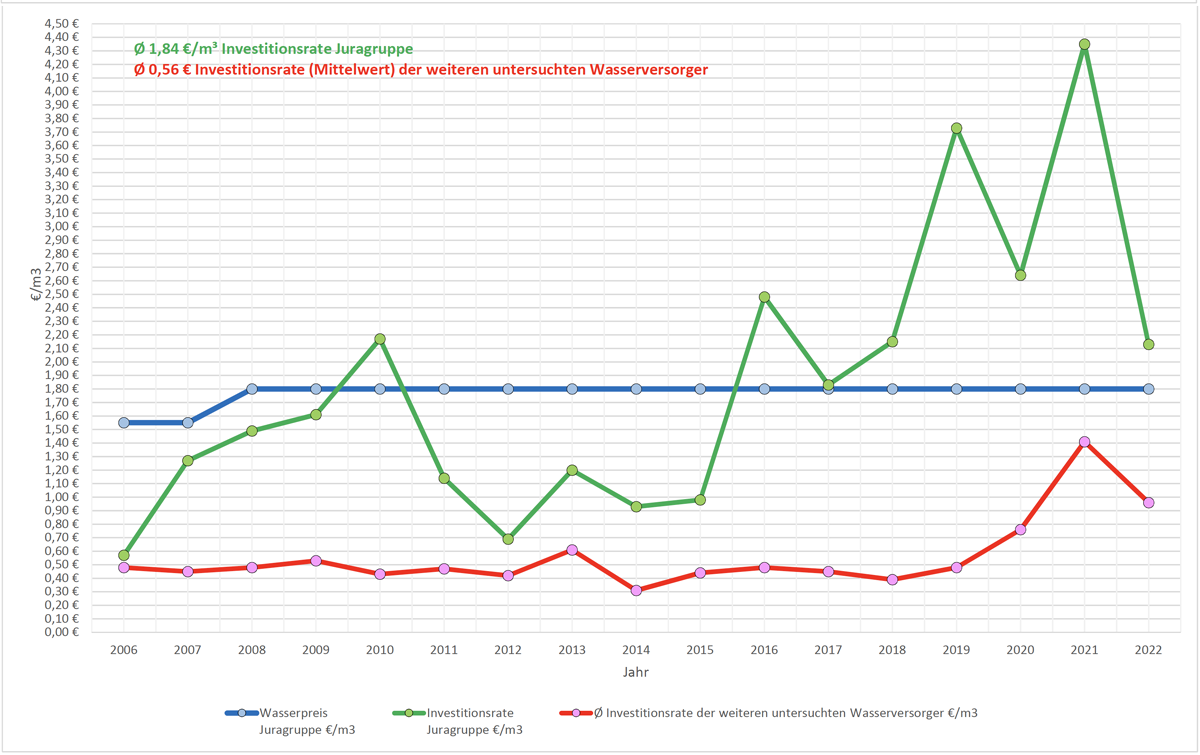

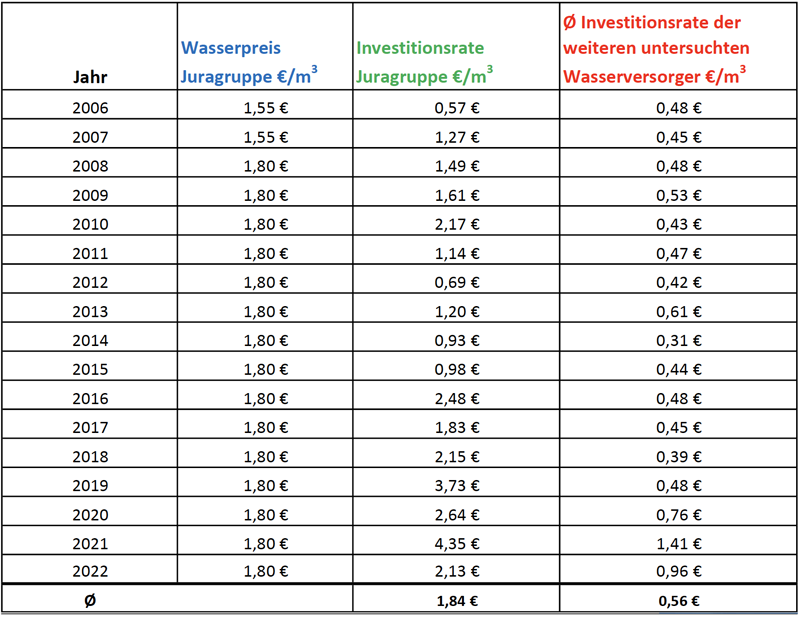

![]() Darstellung von jährlichen Investitionsraten der Juragruppe ZV Wasserversorgung pro m³ im Vergleich zum Wasserpreis pro m³ und im Vergleich zu den mit untersuchten ähnlich großen Wasserversorgern im Rahmen des Bayerischen Benchmarking-Projektes und einer Durchschnittsbetrachtung von 2006 – 2022.

Darstellung von jährlichen Investitionsraten der Juragruppe ZV Wasserversorgung pro m³ im Vergleich zum Wasserpreis pro m³ und im Vergleich zu den mit untersuchten ähnlich großen Wasserversorgern im Rahmen des Bayerischen Benchmarking-Projektes und einer Durchschnittsbetrachtung von 2006 – 2022.

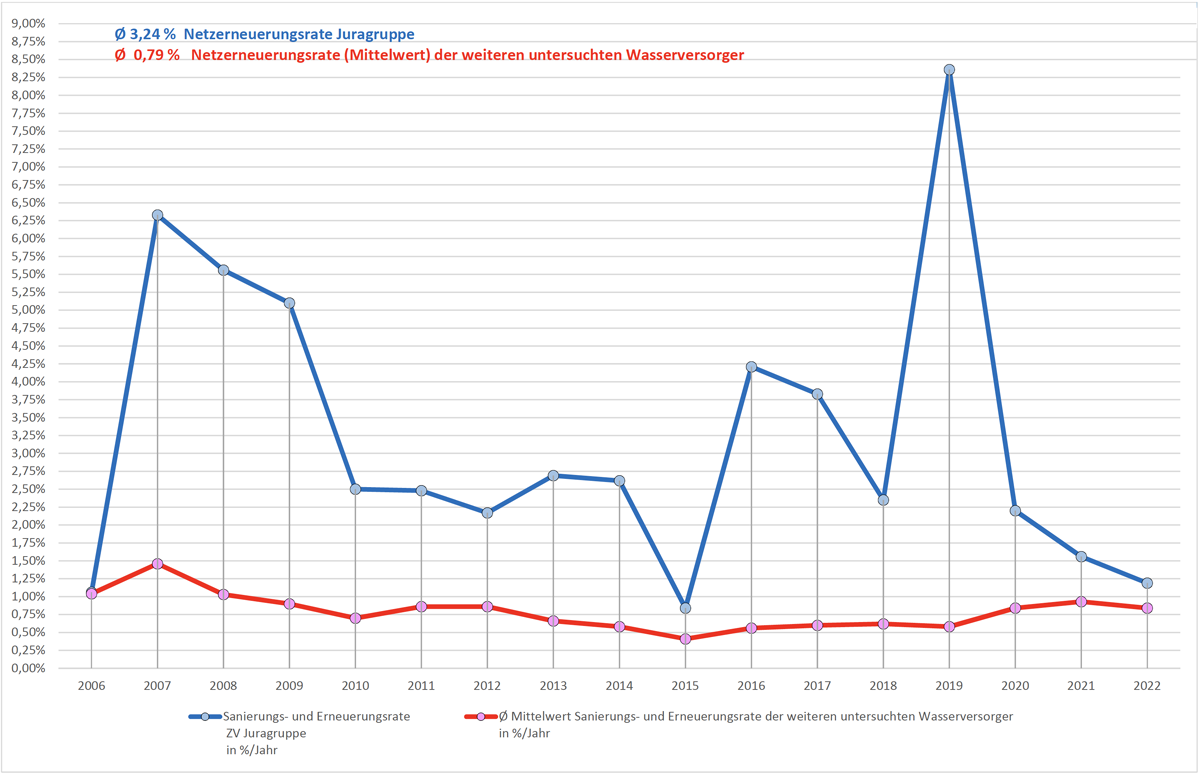

![]() Darstellung von jährlichen Netzerneuerungsraten der Juragruppe ZV Wasserversorgung im Vergleich zu den mit untersuchten ähnlich großen Wasserversorgern im Rahmen des Bayerischen Benchmarking-Projektes im Zeitraum 2006 – 2022.

Darstellung von jährlichen Netzerneuerungsraten der Juragruppe ZV Wasserversorgung im Vergleich zu den mit untersuchten ähnlich großen Wasserversorgern im Rahmen des Bayerischen Benchmarking-Projektes im Zeitraum 2006 – 2022.

![]() Welche Auswirkungen die Investitionstätigkeit bei den kommunalen Wasserversorgern insbesondere der Juragruppe perspektivisch für die Entwicklung des Wasserpreises haben könnte, ist zusätzlich für die Juragruppe ZV Wasserversorgung in einer separaten Studie dargestellt.

Welche Auswirkungen die Investitionstätigkeit bei den kommunalen Wasserversorgern insbesondere der Juragruppe perspektivisch für die Entwicklung des Wasserpreises haben könnte, ist zusätzlich für die Juragruppe ZV Wasserversorgung in einer separaten Studie dargestellt.

In jüngerer Vergangenheit haben uns durch das Bayerische Fernsehen, durch Tagesschau.de und den Printmedien wiederholt Berichte erreicht, die in Ihren Inhalten von Preisexplosionen beim Trinkwasser informieren.

Informativ wurden durch den Werkleiter der Juragruppe ZV Wasserversorgung in den Medien dargestellte Wasserpreiserhöhungsvorgänge bei div. Wasserversorgern betrachtet, um perspektivisch bewerten zu können, ob solche Szenarien für die Zukunft bei der Juragruppe ZV Wasserversorgung ebenfalls zu erwarten sind.

Der Werkleiter hat inhaltlich nicht untersucht, was ursächlich solche in den Medien angeführten deutlichen Preissteigerungen sind oder sein könnten. Dies steht ihm auch nicht zu.

Medienberichte über deutlich gestiegene Preise sind als „Anlage Medienberichte“ beigefügt und zusammengefasst.

Der Werkleiter hat für sein Unternehmen untersucht, ob Investitionsraten und Netzerneuerungsraten mittel und langfristig für die Preisbildung der Wassergebühren von Bedeutung sind.

In einer Anlage 1 hat der Werkleiter die jährlichen Investitionsraten der Juragruppe ZV Wasserversorgung pro m³ in Relation zum Wasserpreis gesetzt. Er hat diese Investitionsraten auch mit denen in der Vergleichsgruppe befindliche Wasserversorgern des Bayerischen Benchmarkingprojekts verglichen.

In der Zeitphase von 2006 – 2022 hat die Juragruppe ZV Wasserversorgung von ihren zu versorgenden Bürgern und Unternehmen im Durchschnitt für den m³ Trinkwasser 1,77 € vereinnahmt.

Im gleichen Zeitrahmen wurde pro m³ durchschnittlich 1,84 € investiert. Im Ergebnis bedeutet dies, dass von 2006 – 2022 mehr investiert wurde, als was unsere Abnehmer bezahlt haben. Wie dies funktionieren konnte (Nebengeschäft, staatliche Förderung, Herstellungsbeiträge usw.), darüber gibt die Studie Auskunft.

Aus den Benchmarkingergebnissen kann auch entnommen werden, dass im Vergleich zu unserer durchschnittlichen Investitionsrate von 1,84 € pro m³ die der mit verglichenen Wasserversorger bei 0,56 € pro m³ lag.

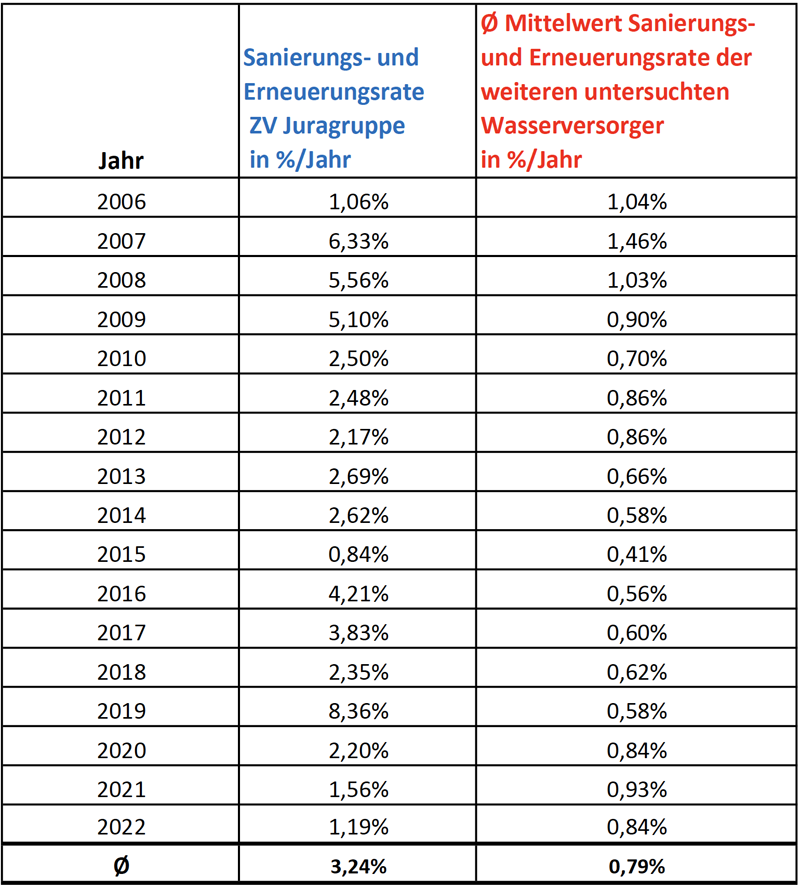

In einer Anlage 2 wurden die Netzerneuerungsraten in %, pro Jahr und im Durchschnitt der Jahre 2006 – 2022 mit denen der mit untersuchten ähnlichen Wasserversorgern, verglichen.

Hier hat die Juragruppe ZV Wasserversorgung eine durchschnittliche Netzerneuerungsrate von jährlich 3,24 % und die durchschnittliche Vergleichsgruppe eine von 0,79 %.

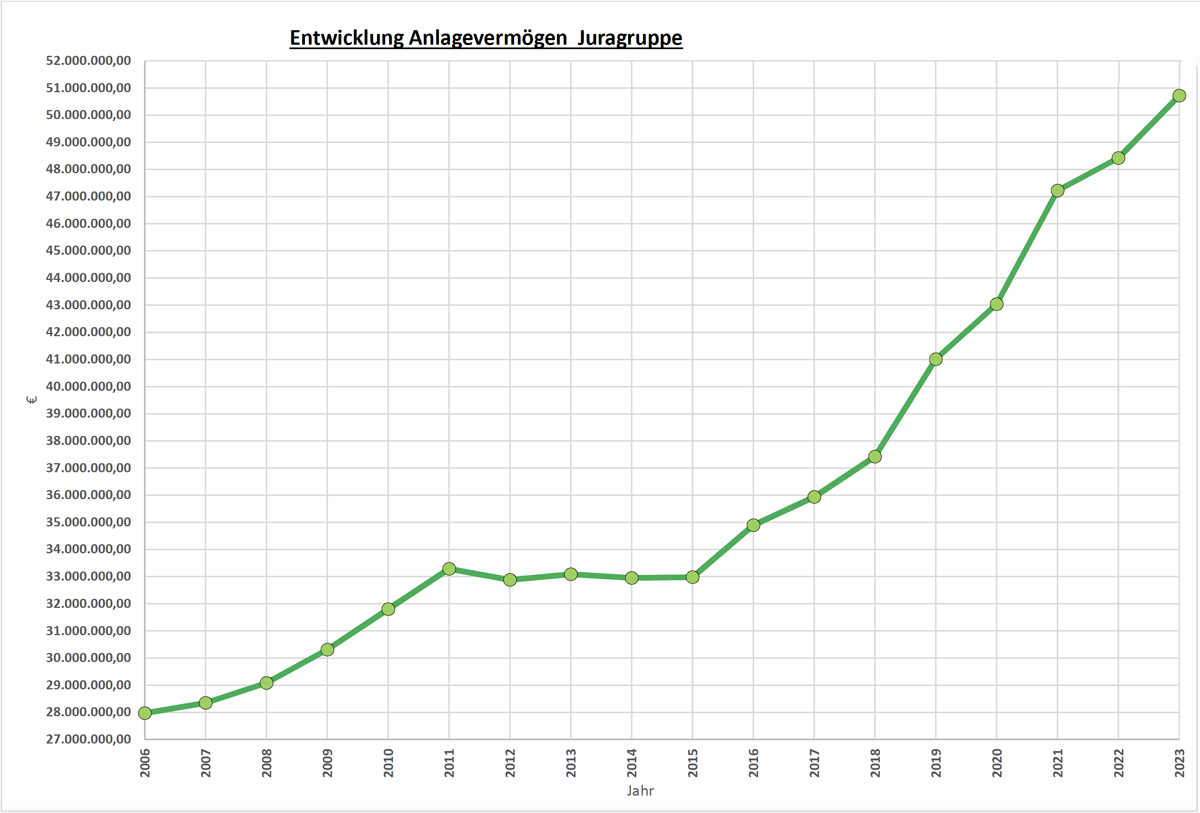

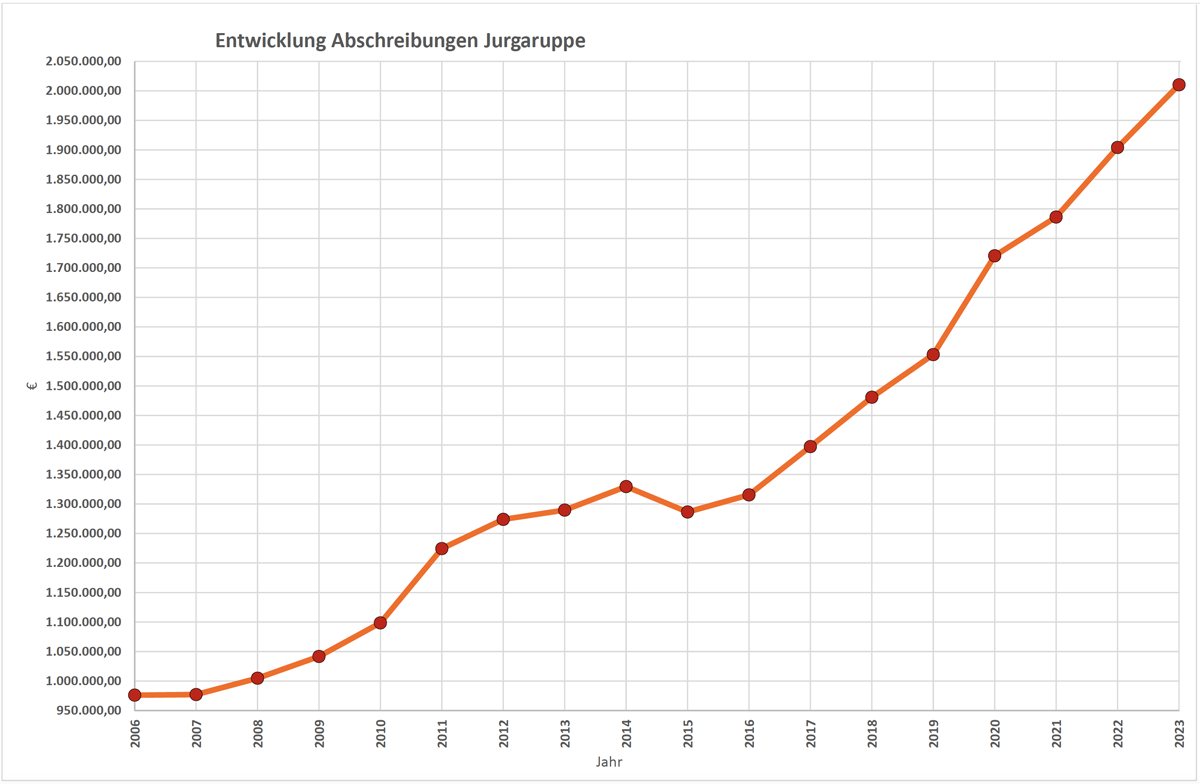

In der beigef. Anlage „Entwicklung Anlagevermögen“ ist das Ergebnis dieser überdurchschnittlichen Investitionstätigkeit anschaulich dargestellt. Bemerkenswert ist diese deutliche Steigerung des Anlagevermögens vor allem auch durch die enorme Steigerung der Abschreibungen (Anlage „Entwicklung Abschreibungen“) die grundsätzlich alljährlich das Anlagevermögen mindern.

Diese durchschnittliche Investitionsrate von 1,84 € p.a. führt bei der Juragruppe zu einem Gesamtinvestitionsvolumen von 45.547.094,32 € in den Jahren 2006-2023, was aus der nachfolgenden Tabelle entnommen werden kann.

Aufgrund einer subjektiven Beurteilung muss vielleicht schon hinterfragt werden, ob angenommene Netzerneuerungsraten (Wasserwirtschaftsverwaltungen) in der bayerischen Wasserversorgung von ca. 0,5 % - 0,7 % für die Substanzerhaltung ausreichend sind.

Solche Netzerneuerungsraten haben zur Folge, dass die Lebensdauer einer Wasserversorgungsanlage mit ca. 140 – 200 Jahre zu quantifizieren wäre.

Eine solche Bewertung hält der Werkleiter der Juragruppe ZV Wasserversorgung für realitätsfremd. Die Juragruppe ZV Wasserversorgung hat im vergangen Jahrzehnt mehrere kleinere Wasserversorger übernommen und musste teilweise einen erbärmlichen Zustand der übernommenen Anlageteile registrieren (Anlage „Anlagenzustände“).

Ursächlich dafür dürfte zum einen eine unzureichende Kontrolle darüber sein, ob z.B. ein Versorgungsbetrieb rechtskonform geführt wird, dieser die allgemein anerkannten Regeln der Technik beachtet oder seine Anlagen unter der Maßgabe unterhält, dass er ein Lebensmittel vertreibt.

Zum Zweiten ist eine umfassende Reform des KAG im Bereich der Gebührenfestsetzung im Sinne von Betriebswirtschaft dringend notwendig. Was zusätzlich zu Bürokratieabbau und Kosteneinsparungen führt.

Unterschiedliche Systeme, Gebührenkalkulation und Kostendeckungsermittlung nach dem KAG, Abschluss gemäß Eigenbetriebsverordnung nach Handelsgesetzbuch, Bilanz mit Gewinn- und Verlustrechnung nach Steuerrecht und betriebswirtschaftliche Effizienz nach einem Benchmarkingsystem sind nach Auffassung des Werkleiters der Juragruppe mit ursächlich für die niedrigen Netzerneuerungs- und Investitionsraten.

Dass ein einheitlicher Jahresabschluss, dies kann nur der betriebswirtschaftliche steuerliche sein, alle Bedürfnisse von Kostendeckung abbildet steht meines Erachtens außer Frage.

Warum sollten die ermittelten Abschreibungssätze und die steuerliche Abschreibung, die nach angenommener Lebensdauer der Wirtschaftsgüter realitätsnah erfolgt oder die periodengerechte Aufwands- und Ertragszuordnung nicht als Grundlage für kostendeckende Gebühren herangezogen werden.

Mit einer zu schaffenden Möglichkeit über die Gebührenfestsetzung zur Bildung von Investitionsrücklagen (über die reine Kostendeckung hinaus) können ebenso zusätzlich ausreichend Investitionsmöglichkeiten geschaffen werden.

Hierzu hat der Werkleiter in seiner Eigenschaft als Vorsitzender der Arbeitsgemeinschaft der Wasserver- und Abwasserentsorger einen entsprechenden Entbürokratisierungsvorschlag bei Herrn Innenminister Herrmann persönlich eingebracht. Dieser ist als Anlage 3 beigefügt.

Bereits mit Mailschreiben vom 27.04.2016 (Anlage 4) an versch. staatliche Stellen, Bayer. Gemeindetag und Beratungsbüros hat der Werkleiter der Juragruppe ZV Wasserversorgung hier Reformnotwendigkeiten angemahnt.

Dies erfolgte abermals mit Mailschreiben vom 05.03.2018 (Anlage 5).

Hans Hümmer

Geschäfts- und Werkleiter

Anlage Medienberichte:

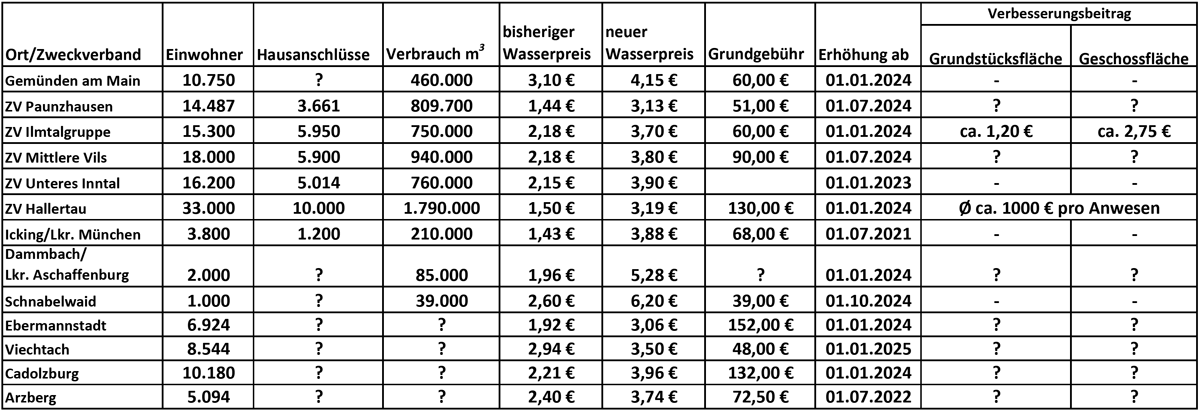

Veröffentlichung über Erhöhung der Wasserpreise und Erhebung von Verbesserungsbeiträgen

Anlage 1

VERHÄLTNIS INVESTITIONSRATE €/m³ ZU WASSERPREIS/m³ LAUT BENCHMARKING

VERHÄLTNIS INVESTITIONSRATE €/m3 ZU WASSERPREIS/m3

Wasserpreis €/m³ ZV Juragruppe

Investitionsrate €/m³

Ø Investitionsrate (Mittelwert) der weiteren untersuchten Wasserversorger €/m³

Anlage 2

NETZERNEUERUNGSRATE LAUT BENCHMARKING

NETZERNEUERUNGSRATE LAUT BENCHMARKING

Sanierungs- und Erneuerungsrate ZV Juragruppe in %

Ø (Mittelwert) Sanierungs und Erneuerungsrate der weiteren untersuchten Wasserversorger in %

Anlage Entwicklung Anlagevermögen

Anlage Entwicklung Abschreibung

Anlage Anlagenzustände

DESOLATER ZUSTAND TECHNISCHER ANLAGEN

Anlage 3

RADIKALREFORM DES KOMMUNALEN ABGABENGESETZES IM BEREICH DER GEBÜHRENKALKULATION

Hans Hümmer, Werkleiter der Juragruppe ZV Wasserversorgung – Darstellung der Handlungsnotwendigkeit am Beispiel der Juragruppe

Eine umfassende Reform des KAG im Bereich der Gebührenfestsetzung ist Bürokratieabbau und Kosteneinsparung pur.

Ich möchte zum Ausdruck bringen, dass das bayerische kommunale Abgabenrecht auch nach diversen Reformen, ein Relikt aus der Nachkriegszeit ist. Da wir im Rahmen von gesetzlichen Vorgaben der Eigenbetriebsverordnung verpflichtet sind und demzufolge einen kaufmännischen Abschluss nach Handelsgesetzbuch und Steuerrecht zu erstellen haben, kann das KAG meines Erachtens in elementaren Bereichen radikal reformiert werden.

Dies würde bei den Wasserversorgern zu erheblichen Kosteneinsparungen und zu einer enormen Effizienzsteigerung führen. Unterschiedliche Systeme, Gebührenkalkulation und Kostendeckungsermittlung nach dem KAG, Abschluss gemäß Eigenbetriebsverordnung nach Handelsgesetzbuch, Bilanz mit Gewinn- und Verlustrechnung nach Steuerrecht und betriebswirtschaftliche Effizienz nach einem Benchmarkingsystem verursachen enorme externe Beratungskosten und ebenso enormen internen Arbeitsaufwand.

Dass ein einheitlicher Jahresabschluss und dies kann nur der betriebswirtschaftliche steuerliche sein, alle Bedürfnisse von Kostendeckung abbildet, steht meines Erachtens außer Frage.

Warum sollten die ermittelten Abschreibungssätze und die steuerliche Abschreibung, die nach angenommener Lebensdauer der Wirtschaftsgüter realitätsnah erfolgt, oder die periodengerechte Aufwands- und Ertragszuordnung nicht als Grundlage für kostendeckende Gebühren herangezogen werden.

Als Wasserversorger müsste man nur darauf achten, dass ein ausgeglichenes

Ergebnis zu erzielen wäre. Erzielte geringe Gewinne oder Verluste saldiert man nach einer gewissen Zeit bzw. das Kapitalkonto weist im kaufmännischen Abschluss die vorgetragenen Gewinne und Verluste aus.

Für einen kaufmännischen Angestellten ist es so möglich, eine Gebührenkalkulation in wenigen Minuten vorzunehmen.

Diese Forderung nach eine KAG-Radikalreform gefällt natürlich Beratungsbüros, Fachliteraturersteller oder Kommentatoren von möglichen Rechtsauslegungen verständlicherweise nicht.

Aber warum soll der Gebührenzahler unnötigen Mehraufwand an Beratungsleistungen und das ist unstrittig, über die kostendeckende Gebühr bezahlen?

Unter diesen Gesichtspunkten sollte man dafür richtigerweis in Netz- und Substanzerhaltung investieren!

Ich führe hier als Nachweis folgenden Sachverhalt an:

In der vom Bayerischen Kommunalen Prüfungsverband erstellten Gebührenkalkulation sind für die Festsetzung des Wasserpreises bei der Juragruppe 2022 an kalkulatorischer Abschreibung gem. der letzten Gebührenkalkulation 854.646,-- € und kalkulatorische Zinsen in Höhe von 823.557,-- € eingepreist. Dies ergibt zusammen 1.678.203,-- € p.a..

In der Gewinn- und Verlustrechnung 2022 sind nach Anlagenverzeichnis mit Afa-Tabellen tatsächlich 1.904.185,76 € an Abschreibungen und 295.021,85 € an bezahlten Zinsen angefallen. Diese ergeben in 2022 zusammen 2.199.207,61 €.

Die Differenz daraus ergibt „nach Adam Riese“ ca. 520.000,-- €. Bis zu einem Verlust in der Steuer- und Handelsbilanz von jährlich ca. 500.000,-- € hätten wir somit eine kostendeckende Gebühr eingehoben.

Nachdem wir über Jahre ausgeglichene Ergebnisse nach Eigenbetriebsverordnung und somit der Steuerbilanz erzielten, haben wir durch das für uns längst überholte Kommunale Abgabengesetz eigentlich eine jährliche Gebührenüberdeckung produziert.

Nach dem geänderten Kommunalen Abgabengesetz darf ich diese Überdeckung in dem von uns erwirtschafteten Volumen als Rücklage bilden. Zum 31.12.2022 haben wir über diesen Effekt eine zulässige Gebührenrücklage in Höhe von 4.907.628,-- € gebildet. Eine solche ist anscheinend unbegrenzt bildbar.

Weiter stellen wir aber fest, dass diese Rücklagen nirgends auf einem Bankkonto und auch nicht in unserer kaufmännischen Bilanz beim Kapital vorhanden sind.

Wie beurteilt das bayerische Benchmarking diesen Sachverhalt von Gebührenüberdeckungen:

In unserem Testat zum Benchmarking 2022 bescheinigt das Testat von Rödl u. Partner auf der Grundlage des Jahresabschlusses 2020 den Kostendeckungsgrad mit nur 97 %. Im Testat heißt es: „Der handelsrechtliche Kostendeckungsgrad liegt zum ersten Mal seit dem Jahr 2013 unter der Marke von 100 %, die zur wirtschaftlichen Substanzerhaltung mindestens erzielt werden sollte“.

Mit Verlaub nach den Vorgaben des KAG ist jedoch im Jahr 2020 eine Gebührenüberdeckung bzw. eine Gebührenmehreinnahme über dem Kostendeckungsprinzip des KAG in Höhe 381.693,79 € das Ergebnis gewesen.

Soll man bei einem testierten Kostendeckungsgrad von nur 97 % nun von einem unerklärlichen Wunder, von einem Witz oder von einem Schmarrn sprechen?

Es ist das Ergebnis von unterschiedlichen Ermittlungssystemen, für die die Zeit gekommen ist, dass man sich auf eines fokussiert um Verwirrung zu beenden, Bürokratie abzubauen und Kosten einzusparen.

Zusammenfassend ist dies für die Juragruppe und für mich als Werkleiter alles ein volumengroßer unbeschreiblicher Schmarrn. Dies schreit nach: „Reform, Reform, Reform, Reform“.

Da eine meiner Berufsausbildungen eine steuerliche ist, möchte ich Ihnen erläutern, wie es dazu unter anderem kommt:

Mit einer Netzerneuerungsrate von durchschnittlich 3,0 % pro Jahr im 10- Jahresdurchschnitt investieren wir überdurchschnittlich viel. Weiter haben wir die letzten Jahre einige kommunale Versorger in unseren Zweckverband gemäß der bayerischen Philosophie von interkommunaler Zusammenarbeit übernommen. Dabei wurde Anlagevermögen, Ortsnetze, Betriebsbauten und Grundstücke von Kommunen und Zweckverbänden unentgeltlich übertragen.

Hier ist ein maßgeblicher Differenzfehler begründet. Das unentgeltlich übertragene Anlagevermögen wird im Betriebsergebnis nach Eigenbetriebsverordnung abgeschrieben und ist Ausgabeposition. In der Gebührenkalkulation werden diese Abschreibungspositionen des unentgeltlich übertragenen Anlagevermögens nicht berücksichtigt. Wären die Gemeinden und Versorger selbständig geblieben, hätten es die gleichen Gebührenzahler bezahlen müssen.

Mit einer lückenlosen Abschreibung nach Nutzungsdauern und deren Erwirtschaftung, was realitätsnah ist, ist gewährleistet, dass die Wirtschaftsgüter nach Verbrauch wiederhergestellt oder angeschafft werden können. Es scheint so, dass die von anderen öffentlichen Versorgern übernommenen Anlagegüter, die Grundlage und Notwendigkeit für den Betrieb der gemeinsamen Wasserversorgung sind und nach Verbrauch nicht wieder ersetzt werden. Was man als Unfug erkennen sollte!

Das ist absolut gegensätzlich zu geforderter interkommunaler Zusammenarbeit, zu betriebswirtschaftlichen Ansätzen und Ausrichtungen, sowie zu Effizienz im Vergleich zu Privaten.

Was auch durch diesen Sachverhalt mit bedingt fatalem Ergebnis lt. den Vergleichsuntersuchungen im Benchmarking in Bayern ist, dass in die Substanzerhaltung der öffentlichen Wasserversorgung deshalb extrem zu wenig investiert wird und deshalb nicht unerhebliche Teile der bayerischen Wasserversorgung verfallen.

Grundlagen und Ergebnisse im Bereich Nachhaltigkeit in Bayern und der Juragruppe

![]() Um langfristig eine qualitativ hochwertige und sichere Versorgung mit Trinkwasser gewährleisten zu können, sollten die Versorger kontinuierlich in Erhaltung, Modernisierung und Ausbau der Versorgungsanlagen investieren.

Um langfristig eine qualitativ hochwertige und sichere Versorgung mit Trinkwasser gewährleisten zu können, sollten die Versorger kontinuierlich in Erhaltung, Modernisierung und Ausbau der Versorgungsanlagen investieren.

![]() Versorgungsunternehmen zeichnen sich durch eine hohe Anlagenintensität aus. Das Anlagevermögen wird dabei in der Regel vom Verteilnetz dominiert. Einer Schätzung des Bundesministeriums der Finanzen zufolge variiert die durchschnittliche Nutzungsdauer der leitungsgebundenen Einrichtung von Wasserversorgungsunternehmen zwischen 30 und 50 Jahren. Tatsächlich werden insbesondere im Bereich des Verteilnetzes einzelne Anlagenbestandteile bisweilen seit mehr als 100 Jahren genutzt.

Versorgungsunternehmen zeichnen sich durch eine hohe Anlagenintensität aus. Das Anlagevermögen wird dabei in der Regel vom Verteilnetz dominiert. Einer Schätzung des Bundesministeriums der Finanzen zufolge variiert die durchschnittliche Nutzungsdauer der leitungsgebundenen Einrichtung von Wasserversorgungsunternehmen zwischen 30 und 50 Jahren. Tatsächlich werden insbesondere im Bereich des Verteilnetzes einzelne Anlagenbestandteile bisweilen seit mehr als 100 Jahren genutzt.

![]() Dies birgt die latente Gefahr von Investitionsstaus und Preissprüngen infolge unvorhergesehener Instandhaltungsmaßnahmen. Gerade in diesem Zusammenhang ist eine vorausschauende und nachhaltige Instandhaltungsstrategie als essenziell anzusehen.

Dies birgt die latente Gefahr von Investitionsstaus und Preissprüngen infolge unvorhergesehener Instandhaltungsmaßnahmen. Gerade in diesem Zusammenhang ist eine vorausschauende und nachhaltige Instandhaltungsstrategie als essenziell anzusehen.

![]() Auch wenn es darum geht, signifikante Gebührensteigerungen durch unvorhergesehene Instandsetzungskosten und Investitionsstaus zu vermeiden, können gezielte Instandhaltungsstrategien einen sinnvollen Lösungsansatz darstellen.

Auch wenn es darum geht, signifikante Gebührensteigerungen durch unvorhergesehene Instandsetzungskosten und Investitionsstaus zu vermeiden, können gezielte Instandhaltungsstrategien einen sinnvollen Lösungsansatz darstellen.

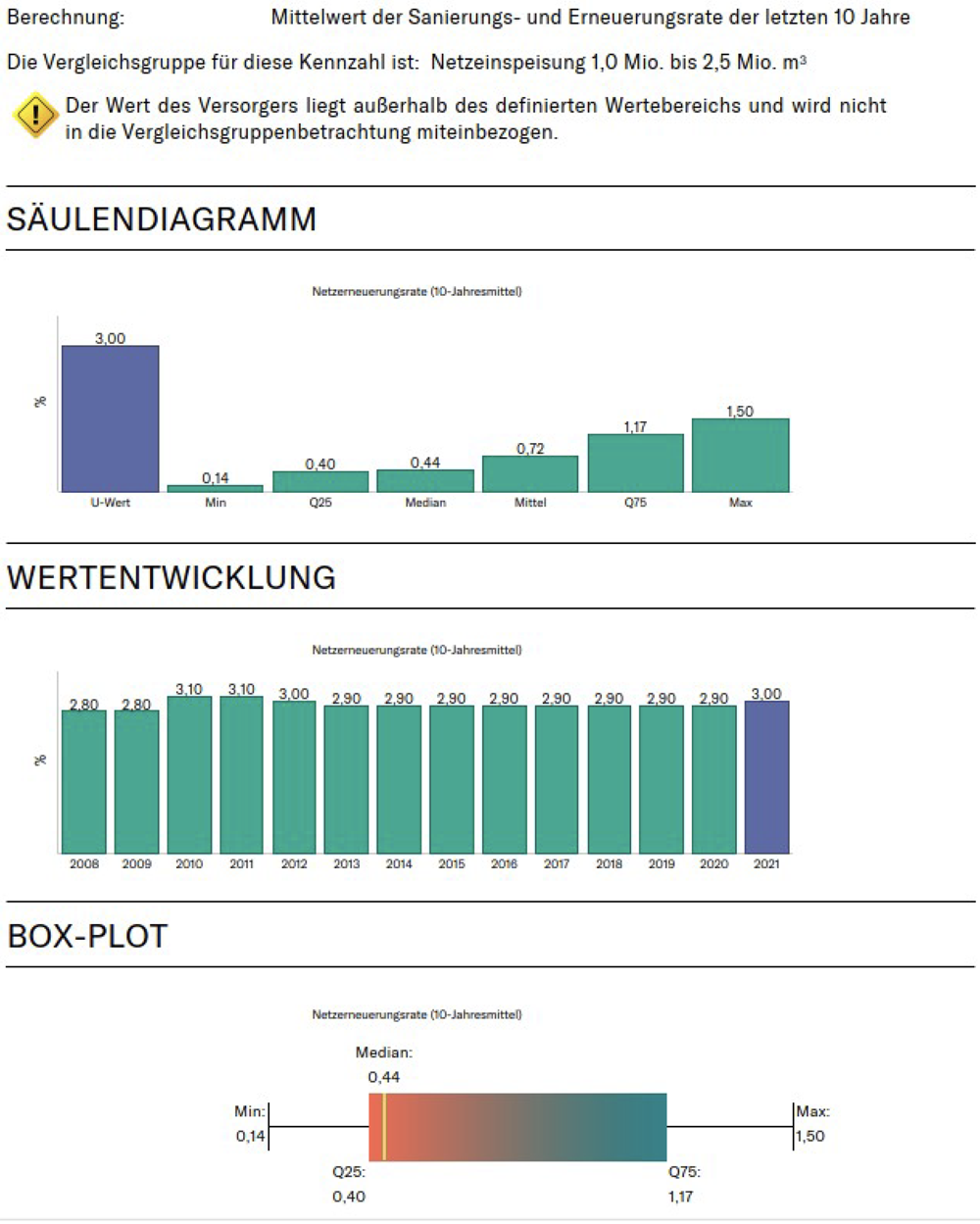

Netzneuerungsrate (10-Jahresmittel) der Juragruppe im Vergleich

Im Durchschnitt der letzten 10 Jahre erreicht die Juragruppe eine Netzerneuerungsrate von 3,00 %. Der Mittelwert der Vergleichsgruppe hat eine Netzerneuerungsrate von 0,72 %.

Ob diese Ergebnisse für die bayerische Wasserversorgung befriedigend sein können?

Deshalb machen wir ja auch unter anderem Benchmarking. Wenn dies alles Sinn machen soll, müssen wir eben verändern.

Aus meinen Ausführungen ist auch ersichtlich, dass Veränderungspotential möglich ist, dies zu Bürokratieabbau und Kosteneinsparungen führt und langfristig mithilft, die kritische, überlebenswichtige Infrastruktur „Trinkwasserversorgung“ lebensfähig zu erhalten.

Zur Radikalreform des Kommunalen Abgabegesetzes hat das Vorstandsgremium der ARGEN in Bayern folgende Überlegung mit eingebracht:

Der erarbeitete Reformvorschlag kann auch als Alternativmöglichkeit zur bisherigen Gebührenermittlung eingeführt werden.

Gez. Hans Hümmer, Werkleiter Juragruppe

Anlage 4

E-Mail von Hans Hümmer

Gesendet: Mittwoch, 27. April 2016 13:05

Betreff: Benchmarkingprojekt / Nicht tolerable Fehlentwicklungen

Anlagen: Auszug Erfassung Stunden aktivierte Arbeitsleistung.pdf; Auszug Individualbericht.pdf; Schreiben Berufgenossenschaft Arbeitssicherheit.pdf

Sehr geehrter Herr Professor Dr. Grambow,

sehr geehrter Herr Haug,

sehr geehrter Herr Engler,

sehr geehrter Herr Ratzinger vom Staatsministerium für Umwelt und Verbraucherschutz, sehr geehrter Herr Schielein von Rödl u. Partner,

sehr geehrter Herr Schäffer von Rödl u. Partner,

sehr geehrter Frau Martin von Rödl u. Partner,

sehr geehrter Herr Dir. Mayer vom Bayerischen Gemeindetag.,

sehr geehrter Herr Simon vom Bayerischen Gemeindetag,

sehr geehrte Damen und Herren,

zur 6. Zwischenrunde der Effizienz- und Qualitätsuntersuchung der kommunalen Wasserversorgung in Bayern (EffWB 2015) möchte ich zum veränderten Fragekatalog schon einiges anmerken, was die Sinnhaftigkeit des von Ihnen jetzt eingeschlagenen Weges zumindest für mich sehr in Frage stellt.

Vorneweg: seit 2003 nimmt die Juragruppe als Teilnehmer an dem Benchmarkingprojekt teil. Wir sind flächenmäßig einer der größten Versorger in Oberfranken, im strukturschwachen Raum mit zu versorgenden ca. 24.000 Menschen. Wir sind im Zentrum der Fränkischen Schweiz, die wegen ihrer geologischen Formation des weißen Juras bzw. Kalk-dolomit Gesteins steinreich ist, was zur Folge hat, d bei Leitungsverlegung mit dem mehrfachen Aufwand zu rechnen ist und wir verwalten praktisch die zwei größten Trinkwasserreserven „Hollfelder und Veldensteiner Mulde“ Nordbayerns. Alleine bei unserem Schutzgebietsvorschlag „Hollfelder Mulde“ hat dieser Vorschlag aufgrund geltender Regelwerke und geologischer Notwendigkeiten eine Ausdehnung von über 2.200 ha. Da lachen andere in Bayern, die bei gleichem Entnahmevolumen nur ca. 1/10 unserer Ausdehnung ausweisen müssen.

Trotzdem ist es uns gelungen, unter dem Gesichtspunkt von Effizienz, neuen betriebswirtschaftlichen Ansätzen, interkommunaler Zusammenarbeit und Einstieg ins Dienstleistungsgeschäft eine andere Entwicklung zu nehmen. Hierbei hat mir auch das Benchmarkingprojekt zu kleinen Teilen mit geholfen. Deshalb habe ich dieses Projekt auch immer vollends unterstützt. Von einer freien Finanzspanne von 300.000 - 400.000 € von vor 11 Jahren haben wir uns mittlerweile auf ein freie Finanzspanne von ca. 1.400.000 € hoch gearbeitet, mit einer Beitragsrücklage nach KAG von ca. 3.500.000 € ohne, dass wir de Wasserpreis erhöhen mussten.

Wir haben mittlerweile die höchste Netzerneuerungsrate mit 2,9 % p. a. im Zehnjahresdurchschnitt und mit 2,31 % die niedrigste Wasserverlustrate, was sicherlich durch die überdurchschnittliche Netzerneuerungsrate bedingt ist und zu niedrigeren Schadensbehebungskosten geführt hat.

Wieso haben wir das erreicht?

Neben Betrachten aller Einsparmöglichkeiten z. B. weg von der AKDB hin zu einen anderen aber leistungsfähigen EDV-Anbieter mit jährlichen Einsparkosten von 20.000,-- p.a. €, Anschaffen von modern Geräten zur Grundstückspflege mit jährlichen Einsparungen von 50.000,-- € p.a., eigenes Aushandeln v Stromlieferverträgen durch intensive Strombörsenbetrachtung (Weg von Sammelverträgen und Bündelausschreibungen) – jährliche Einsparung 50 – 60.000,-- € usw..

Vor allem haben wir es aber durch hoch qualifizierte Mitarbeiter, Ingenieur und Bautechniker für komplette Eigenplanung, 2 ausgebildete zertifizierte PE-Schweißer, 1 zertifizierte PE-Schweißaufsicht, 1 eigens ausgebildete Fachkraft für Arbeitssicherheit, 1 Straßenmeister, 2 Rohrleitungsbauer, 2 Installateur usw.. Diese konnten wir selbstverständlich nicht mehr mit den TVÖD generieren sondern mit Tarifwechse Hier haben wir andere Ansichten als Vertreter des Bayer. Gemeindetages.

Mit unserer umfassend ausgebildeten und spezialisierten Mannschaft verlegen wir unsere Wasserleitungen selber und tätigen des Weiteren für Nachbarversorger Leckagebehebungen und Wasserleitungsneuverlegungen im kleineren Rahmen. Mit dieser Nebentätigkeit generieren wir zur Zeit (2015) ca. 900.000,-- € Betriebseinnahmen. Wir haben exakt unseren Aufwand und unser Material kalkuliert und mit auskömmlichen Margen versehen. Damit konnten wir auch noch wirtschaftlichster Anbieter bei den Nachbarversorgern sein.

Dies ist alles erst vor kurzem durch das Finanzamt im Rahmen einer Betriebsaußenprüfung umfassend geprüft worden. Diese Prüfung hat keine einzige Veränderung der Besteuerungsgrundlagen ergeben, wa bei einer Betriebsprüfung außergewöhnlich ist. Auf unsere allzeit korrekte kaufmännische Buchführung und Betriebsführung sind wir mächtig stolz.

Und nun zu den nicht nachvollziehbaren Veränderungen im Benchmarkingprojekt die schlichtweg ein Schmarrn sind. Diese laufen dem entgegen, was eigentlich nach meiner Meinung der Freistaat mit diese Benchmarkingprojekt bewirken wollte, nämlich Privatisierungs- und Liberalisierungstendenzen abwenden zu können, interkommunal zusammenzuarbeiten (technische Betriebsträgerschaften, Bereitschaftsdienst Arbeitssicherheit und gemeinsamer Wareneinkauf), rechtsichere Betriebe zu schaffen und effiziente betriebswirtschaftliche Strukturen einzuführen.

Die jetzt vorgenommenen Änderungen im Benchmarking-Fragenkatalog führen zu eindeutig falschen Schlussfolgerungen. Würde ein Unternehmen diese im Geschäftsbetrieb anwenden, so kann er die Vorgaben einer ordnungsgemäßen Buchführung sicherlich nicht mehr einhalten. Dies ist im wirklichen Geschäftsbetrieb schlichtweg rechtlich unzulässig. Auch würde dies zu falschen kalkulatorischen Ansätze mit ebenso falschen Preisen führen. In der öffentlichen Wasserversorgung ist wegen dem Kostendeckungsprinzip dies gänzlich ausgeschlossen.

Würde z.B. ein Privatunternehmen mit zwei Geschäftsfeldern - einem Bagger- und Aushubbetrieb auf der einen Seite und einem Fuhrunternehmen auf der anderen – den notwendigen Diesel für die Fahrzeuge un Geräte, den er in größeren Mengen wegen dem Vorhandenseins einer eigenen Tankanlage einkauft, kostenmäßig nur dem Baggerbetrieb zuordnen, so ist dies falsch und widerspricht den Grundsätzen einer ordnungsgemäßen Buchführung und führt zu einer falschen Preisbildung oder zu falschen Kalkulationsansätzen. Das mögliche, sehr wahrscheinliche Ergebnis daraus wird sein, dass er in einem Geschäftsfeld nicht konkurrenzfähig ist und im anderen sich vor eigensubventionierten Aufträgen nicht mehr retten kann. Bitter ist es dann, wenn er feststellt, dass er pleite ist.

Dies ist bildlich die Folge aus den beabsichtigten Änderungen im Benchmarking mit der Auswertung der Abfrage 120. „Kosten nach Aufgabengebiet“ (wörtlicher Auszug aus dem Erhebungsbogen - die Rechtschreibfehler befinden sich so im Erfassungsbogen)

Hinweis: Im Hauptkennzahlensystem soll aus Gründen der Transparenz keine Bereinigung um die laufenden Kosten für Nebengeschäfte, aktivierte Eigenleistungen uns sonstige betriebliche Erträge erfolgen!

Es wird analog der Erlöse und Kosten II eine Aufteilung des Betriebsaufwands nach den Aufgabengebieten vorgenommen. Jedoch werden die laufenden Kosten für Nebengeschäfte, aktiverte Eigenleistungen und sonstige betrieble Erträge nicht seperat erfasst, sondern auf die Aufgabengebiete Verwaltung und Technik verteilt.

Und dies mit Verlaub führt im Benchmarkingprojekt, im Vergleich, genau zu dem Sachverhalt, den ich mit dem Fuhrunternehmer und Baggerbetrieb geschildert habe! Dies begründe ich an meinen Unternehmenszahlen nachfolgend:

Wie kann es sein, dass ich im ausgewerteten Individualbericht Gesamtkosten von 2,44 €/m³ und bereinigte Gesamtkosten von 2,10 €/m³ habe, im Vergleich aber nur 1,80 €/m³ an die Endkunden und 0,5 €/m³ an Versorger zur Weiterverteilung verrechne – im Durchschnitt sind dies ca. 1,70 €/m³ auf die gesamte verkaufte Wassermenge und weiter ich dann noch 0,93 €/m³ investiere ohne Nettoneuverschuldung, noch 3.500.000,--€ zulässige Gebührenüberdeckung nach KAG anhäufe und darüber hinaus noch 60.000,-- Gebührenüberdeckung habe, für die ich eine ausgabenwirksame Rückstellung bilden muss, die dann wieder dem Kunden in der nächsten Kalkulationsperiode zurückzuvergüten ist? Die Netzerneuerungs- und Investitionsrate ist übrigens in Bayern die höchste und die Wasserverlustrate die niedrigste.

Ich frage: Ist dies vielleicht ein Wunder? Beim ersten Hinsehen könnte man dies meinen. Auch bei der Aussage zum Kostendeckungsgrad im Individualbericht könnte man so schlussfolgern. Hier ist angeführt: „Der Kostendeckungsgrad beim Kostendeckungsgrad liegt bei 101 % und somit über 100 %.

Tatsächlich weist der Jahresabschluss auch einen steuerlichen Gewinn von 47.028,34 € nach Abschreibungen von 1.329.527,-- € aus, was das Wunder in Wirklichkeit begründen könnte.

Das Ganze hat jedoch reale nachvollziehbare Gründe, die ihre Ursachen in den schlichtweg falschen Ansätzen, bedingt durch die fiktive Kostenzuordnung, haben.

Nehmen wir die Personalkosten die eine der aussagekräftigsten Effizienzpositionen darstellen. Diese betragen bei uns in ihrer Gesamtheit 619.742,-- €. Bei einer Netzabgabe von 1.288.199 m³ ist dies ein Kostenfaktor von 0,4811 €/m³. Dies ist eine sehr pauschale Betrachtungsweise. Meine Erhöhungen der Personalkosten (Personalanzahl gestiegen), sind aber nur ausschließlich für Investitionstätigkeiten durchgeführt worden. Für den laufenden Geschäftsbetrieb ist kein einziger € eingesetzt worden.

Zur Zeit wickeln wir ein bayerischen Pilotprojekt „Interkommunale Zusammenarbeit“ mit Investitionskosten von 9.000.000,-- € über 3 Jahre ab. ab. Mit unseren durchschnittlich jährlichen Investitionskosten von weiteren ca. 1.400.000,-- € (über 3 Jahre weitere 4.200.000,-- €) müssten wir ein Ingenieurhonorar nach HOAI von ca. 1.900.000,-- € aufbringen. Durch die Anstellung eines hochqualifizierten Ingenieurs (ab 2015) und ebenso hoch qualifizierten Bautechnikers produzieren wir jährliche Kosten in Höhe von 160.000,-- € (über 3 Jahre sind dies 480.000,-- ). Die Einsparung in 3 Jahre beträgt somit nach Adam Riese ca. 1.420.000,-- €.

Mit diesen Pilotprojekt wird dann unsere Abgabemenge steigen und mit den Ingenieur und Bautechniker, der in einer 2 jährigen Ausbildung nun noch „Fachkraft für Arbeitssicherheit“ ist, ist es uns möglich technische Betriebsträgerschaften zu übernehmen. In einer Anlage habe ich ein Schreiben der Berufsgenossenschaft beigefügt, die den einmaligen Sachverhalt würdigt, dass ein Wasserversorger dies Größenordnung eine eigene Fachkraft für Arbeitssicherheit vorhält. Dies führt zu einer Win-Win-Situation sowohl für uns (neue und mehr Einnahmen) als auch für den Nachbarversorger, der diese unsere Leistung in Anspruch nimmt (billiger als Private-Südwasser-Sachsenwasser-usw.). Das wollen wir doch eigentlich i unserer bayerischen Wasserversorgung. Diese Personalkosten, die für den laufenden Betrieb keine sind, diese wollen wir den laufenden Kosten zuordnen? Das ist ganz einfach falsch.

Nachdem wir ein leistungsfähiges Buchführungs- und Bilanzierungssystem eingeführt haben ist es uns möglich, exakt die Personalkosten für die laufenden Kosten zu ermitteln. Per Knopfdruck können wir täglich eine unterjährige Bilanz mit Gewinn- und Verlustrechnung abrufen bzw. eine betriebswirtschaftliche Auswertung heranziehen und die Erfüllung der Haushaltsplanung unterjährig kontrollieren.

Das Gesamtvolumen der Personalaufwendungen mit 619.742,-- € ist um den Selbstkostenfaktor der aktivierten Eigenleistungen zu kürzen. Dieser Selbstkostenfaktor ist mit 215.454,18 € (Einnahme in der Gewinn- und Verlustrechnung 236.999,60 = 110 % / Steuerrecht Selbstkosten zzgl. 10 % Gemeinkostenzuschlag) ) zu beziffern. Hierzu habe ich eine Anlage beigefügt, aus der Sie unsere detaillierten Stundenaufzeichnungen dieser aktivierten Arbeitsleistungen entnehmen können (vom Stundenzettel auf der Baustelle bis zum Erfassungsbeleg hin zur Selbstkostenermittlung). Dies hat das Finanzamt in seiner Betriebsaußenprüfung sogar gewürdigt. Des weiteren wurden Dritten im Rahmen von Dienstleistungen exakt 61.785,-- € erbrachte ausschließliche Personalarbeitsstunden in Rechnung gestel Das mindert ebenfalls den Personalkostenaufwand für die Betriebsausgabenposition „Personalaufwand Wasserversorgungsunternehmen“. Somit betragen die gesamten Personalkosten für den gesamten technischen Bereich und die gesamte Verwaltung 342.502,82 € (619.742,-- € abzgl. 215.454,18 € abzgl. 61.785,-- €). Das sind bei einer Abgabemenge von 1.288.199 m³ exakte Personalkosten von 0,2659 € / m³. Der im Individualbericht festgestellte Wert mit 0,4811 € ist somit um ca. 81 % höher als der tatsächliche.

Als zweiten Faktor beleuchte ich die Kapitalkosten. Die Bezeichnung als Kostentreiber in unserem Individualbericht stelle ich ebenfalls in Frage. Die Bezeichnung Kostentreiber ist ebenfalls meiner Meinun ausschließlich negativ und mit den hinterlegten Aussagen ebenfalls falsch. Die wörtliche Ausführung bei den Eckdaten zu „Kostentreiber“ ist: Das überdurchschnittliche Niveau der Gesamtkosten wird weiterhin maßgeblich durch die hohen Kapitalkosten beeinflusst. Bei absoluter Betrachtung zeigen sich insbesonde die Personalaufwendungen sowie die Abschreibungen ausschlaggebend für den Gesamtkostenanstieg.

Mit Verlaub, ein Wasserversorger mit einem überalterten Anlagevermögen, das sein Anlagevermögen komplett abgeschrieben hat und keine Neuinvestitionen tätigt und deshalb keine Abschreibungen mehr registrieren kann, ist dieser nicht vom Ende bedroht oder hat dessen Wasserabnehmer bzw. Verbraucher nicht mit erheblichen neuen Verbesserungs- bzw. Herstellungsbeiträgen und deutlich höheren Gebühren zu rechnen?

Die Abschreibung ist eine cash flow – Position. Je höher diese ist, desto neuer ist doch wohl das Anlagevermögen. Und wenn diese erwirtschaftet wird, können genügend Mittel für Reinvestitionen und Netzerneuerungen generiert werden. Wenn der jährliche Substanzverlust durch Abschreibung erwirtschaftet und wieder in die Anlage investiert wird, sind meiner Meinung nach für den Verbraucher eigentlich nie mehr Verbesserungs- Und Herstellungsbeiträge zu erwarten.

Mit Verlaub trifft genau dies auf uns zu. Mit einem Gewinn in der vorgegebenen Rechnungslegung nach der Eigenbetriebsverordnung wurde durch uns mehr als die Ausgabeposition Abschreibung mit 1.329.527,- €, die ja keinen Finanzmittelbedarf hat, erwirtschaftet.

Es wäre vielleicht schon an der Zeit, die in Bayern unterschiedlichen Systeme, Gebührenkalkulation und Kostendeckungsermittlung nach dem KAG, Abschluss gemäß Eigenbetriebsverordnung nach Handelsgesetzbuch, Bilanz mit Gewinn- und Verlustrechnung nach Steuerrecht und betriebswirtschaftlich Effizienz nach einem für mich so nicht mehr nachvollziehbaren Benchmarkingsystem, transparent zu vereinheitlichen.

Mit unter anderem einer abgeschlossen steuerlichen Berufsausbildung habe ich mir angemaßt, einige Überlegungen anzuführen um das Benchmarkingprojekt von einem möglichen Irrweg zu bewahren.

Sollte der jetzt eingeschlagene Weg fortgesetzt werden, bitte ich um Verständnis, dass ich eine fast 10 Jahre währende Unterstützung und Bewerbung des Projekts bei anderen Versorgern, so nicht fortsetzen kann, weil ich nicht erkenne, dass die beabsichtigten Zielsetzungen für die bayerische Wasserversorgung damit noch erreichbar sind.

Mit freundlichen Grüßen

Hans Hümmer Geschäfts- und Werkleiter

Anlage 5

E-Mail von Hans Hümmer

Gesendet: Montag, 5. März 2018 11:55

Betreff: Anmerkungen zu Benchmarking Wasserversorgung

Sehr geehrte Damen und Herren,

leider muss ich schon wieder nicht nachvollziehbare Sachverhalte im Benchmarking Projekt ansprechen, die in de Logik einer Veränderung bedürfen.

Hierzu habe ich schon nach der letzten Runde einen Teilsachbereich angeführt und mit Herrn Faulhaber von Rödl und Partner diskutiert. Diese Sachverhalte wurden durch Herrn Faulhaber in einer anhängenden Mail vom 27.07.2017 thematisiert.

Herr Faulhaber führt in einem Telefongespräch vom 02.03.2018 aus, dass die Projektgruppe hier Veränderungen vornehmen muss.

Bei den Gesamterträgen müssen die Erträge aus dem Nebengeschäft ohne Wenn und Aber berücksichtigt werden.

Mit Verlaub beschäftigen wir mit einem Ingenieur, zwei Bautechnikern und einer Vermessungstechnikerin- Bauzeichnerin einen so kompletten Planungsstab, so dass fremde Ingenieurleistungen nicht mehr notwendig sind. Diese genannten Personen sind nicht mit Tätigkeiten des laufenden Betriebs befasst, sondern wickeln unsere Investitionsmaßnahmen ab. Bei einem angedachten Investitionsvolumen im 4-Jahresbereich von annähernd 15 Millionen € ist dies eine gigantische Einsparung von ca. 3 Mio. € Ingenieurleistungen. Diese Aktivierungen nicht mi zu den Gesamterträgen zuzurechnen ist falsch.

Ebenso erstellen wir unseren Leitungsbau überwiegend selbst, vor allem jeden Hausanschluss. Nach Satzung sin ausschließlich wir für die Herstellung, Verbesserung, Veränderung und Reparatur der Hausanschlüsse zuständig. Diese satzungsgemäße Zuständigkeit erfüllen wir zu 100 %. Daraus resultieren große Teile unserer Nebengeschäftseinnahmen.

Weitere Nebengeschäftseinnahmen werden durch interkommunale Zusammenarbeit generiert (z.B. Bereitschaftsdienste, Leckagebehebungen und Leitungsplanungen für andere Versorger). Dies ist doch mit obers Zielsetzung von Benchmarking und bayerischer Wasserwirtschaft. Diese Nebengeschäfte sind deshalb originäre Einnahmen aus unserer satzungsrechtlichen Aufgabenstellung und gehören deshalb voll umfänglich zu den Gesamterträgen.

Ob irgendwo ein Projektbetreuer (nicht Rödl u. Partner) wegen fehlender Realitätskenntnisse dies anders sieht, ist erstens falsch und zweitens interessiert es nicht. Hier erwarte ich bei den Auswertungen klare Veränderungen. Od will mir einer erklären, dass ich zwar nach W 1000 einen Ingenieur vorhalten muss, der aber weiter nichts bzw. wenig arbeiten muss, weil er nur dafür da ist, die Regelvorgabe einzuhalten. Solche Überlegungen sind mir abweg Dazu bin ich zu sehr Betriebswirtschaftler.

Da für dieses große Volumen (in 2016 970.515,39 € und 2017 über 1 Mio. € Nebengeschäfte vereinnahmt) natürlich auch Personal anfällt, reduziert sich das für den laufenden Betrieb anzusetzende Personal sowohl in der Verwaltung als auch im technischen Bereich. Die jeweiligen Anteile haben wir berechnet. Dies muss ebenfalls im Bericht Einklang finden.

Z. B. könnte dies so erfolgen, wie ich es auch meinen Verbandsversammlungsmitgliedern erläutere (aus vorangegangenen Bericht):

Personal

Im Fokus von Diskussionen über die Wirtschaftlichkeit von Wasserversorgern steht regelmäßig auch deren personelle Ausstattung. Für die Beurteilung der Mitarbeiterkennzahlen ist die Berücksichtigung des Outsourcinggrades ein unverzichtbarer Bestandteil. Wir werden dem Bereich geringer Outsourcinggrad zugeordnet. Die ermittelte Personalkennzahl bezieht sich auf ein sogenanntes Vollzeitäquivalent (VZÄ), also dem quantifizierten Gegenwert einer Mitarbeiterjahresleistung. Typischerweise werden dabei ca. 1.680 tatsächlich geleistete Arbeitsstunden pro Mitarbeiter und Jahr angenommen.

Insgesamt sind bei der Juragruppe 9,4 MA/Mio.m³, bzw. 1,8 VZÄ/1000 HA beschäftigt. Der Mittelwert der Vergleichsgruppe liegt bei 7,8 MA/Mio.m³, bzw. 1,8 VZÄ/1000 HA.

Zur Beurteilung des laufenden Betriebes der Wasserversorgung ist zu beachten, dass im Falle der Juragruppe 42 der Mitarbeiter Leistungen im Bereich von Nebengeschäftstätigkeiten bzw. aktivierten Eigenleistungen erbringt.

In der Vergleichsgruppe liegt der Mittelwert diesbezüglich bei 6,7 %.

Nach Abzug dieser 42 % bei der Juragruppe und von 6,7 % des Mittelwertes der Vergleichsgruppe sind somit für den laufenden Betrieb bei der Juragruppe 5,45 MA/Mio.m³, bzw. 1,04 VZÄ/1000 HA beschäftigt. Der Mittelwert der Vergleichsgruppe liegt bei 7,27 MA/Mio.m³, bzw. 1,69 VZÄ/1000 HA. Dies unterstreicht abermals unsere hohe Effizienz.

Die Anforderungen des DVGW-Arbeitsblattes W 1000 hinsichtlich des erforderlichen Qualifikationsniveaus werden durch das Unternehmen erfüllt.

Eine ähnliche Darstellungsform denke ich, würde den Sachverhalt auch im Bericht richtig und zutreffend wiederspiegeln. Dies erwarten wir uns.

In meinen Frage- und Aufgabenkatalog möchte ich die Netzerneuerungsrate ebenfalls erläutern. Wir haben kleiner Versorger übernommen und danach die bisherigen alten Zuleitungen erneuert. Dies ist zweifelsfrei eine Netzerneuerung eines vorhandenen Bestandes. Dazu musste ich die Hauptversorgungsleitungen und Verteilungsleitungen im Bestand (KM-Angaben) verändern. Nicht, dass es hier zu Missverständnissen kommt.

Weiter halte ich die Feststellung der Kapitalquote für falsch. Die Eigenkapitalquote ist nach meiner Kenntnis und nach Rücksprache mit den Bayer. Kommunalen Prüfungsverband wie folgt:

„Das Eigenkapital der Bilanz zum 31.12.2016 wurde mit 16.985.685,08 € (VJ 16.918.395,08 €) festgestellt. Im Verhältnis zur bereinigten Bilanzsumme in Höhe von 31.199.393,54 € (VJ 29.345.814,96 €) (Anlagevermögen bereinigt um empfangene Ertragszuschüsse zzgl. Vorräte und Forderungen) beträgt die Eigenkapitalquote 54,44.

Richtigerweise müssten zum Eigenkapital von 16.989.670,98 € noch ca. 1.000.000,-- € hinzugerechnet werden. Di Mehrungen sind die Zuwendungen für das Pilotprojekt „Interkommunale Zusammenarbeit“ und führen zur Mehrung des Eigenkapitals. Nach Erstellen des Verwendungsnachweises erhalten wir und die beteiligten Gemeinden diese Betrag von ca. 1.000.000,-- €. Für ein Eigenkapital von ca. 17.900.000,-- € ist die Eigenkapitalquote dann mit ca. 57,40 % zu quantifizieren.

Der Bayer. Kommunale Prüfungsverband hat im März 2017 bei der Prüfung des jahresabschlusses 2016 im Rahm der Bilanzprüfung, in seinem Prüfungstestat hierzu wie folgt ausgeführt: „Die Eigenkapitalausstattung ist als gut zu beurteilen. Finanzierungsprobleme bestehen in dieser Hinsicht nicht“. Im Projekt der Effizienz- und Qualitätsuntersuchung der kommunalen Wasserversorgung in Bayern, bei dem wir uns zum wiederholten Male einer vergleichbaren Positionsbestimmung unterzogen haben, ist unsere Eigenkapitalquote überdurchschnittlich.

Vielleicht müssen Sie hier noch ergänzende Fragen zu: Anlagevermögen, empfangene Ertragszuschüsse, Vorräte Forderungen einfügen; oder die vereinnahmten Ertragszuschüsse, die ebenfalls auf der Passivseite der Bilanz ste müssten zum Eigenkapital hinzugerechnet werden.

Leider muss ich abermals zum Ausdruck bringen, dass das Bayerische kommunale Abgabenrecht, auch nach dive Reformen, ein Relikt aus der Nachkriegszeit ist. Da im Rahmen von gesetzlichen Vorgaben der Eigenbetriebsverordnung, der wir verpflichtet sind, einen kaufmännischen Abschluss nach Handelsgesetzbuch un Steuerrecht zu erstellen, kann das KAG meines Erachtens problemlos abgeschafft werden.

Dies würde bei den Wasserversorgern zu erheblichen Kosteneinsparungen und zu einer gigantischen Effizienzsteigerung führen. Unterschiedliche Systeme, Gebührenkalkulation und Kostendeckungsermittlung nach dem KAG, Abschluss gemäß Eigenbetriebsverordnung nach Handelsgesetzbuch, Bilanz mit Gewinn- und Verlustrechnung nach Steuerrecht und betriebswirtschaftliche Effizienz nach einem Benchmarkingsystem, verursachen nämlich enorme externe Beratungskosten und ebenso enormen internen Arbeitsaufwand.

Dass ein einheitlicher Jahresabschluss, und dies kann nur der betriebswirtschaftlich steuerliche sein, alle Bedürfni von Kostendeckung abbildet, steht meines Erachtens außer Frage. Warum sollten die Abschreibungssätze und d steuerliche Abschreibung, die nach angenommener Lebensdauer der Wirtschaftsgüter realitätsnah erfolgt, oder di periodengerechte Aufwands- und Ertragszuordnung nicht als Grundlage für kostendeckende Gebühren herangezogen werden. Als Wasserversorger muss ich nur darauf achten, dass ich ein ausgeglichenes Ergebnis erziele. Erzielte geringe Gewinne oder Verluste saldiere ich nach einer gewissen Zeit, bzw. das Kapitalkonto weist kaufmännischen Abschluss die vorgetragenen Gewinne und Verluste aus.

Diese KAG-Abschaffungsforderung gefällt natürlich Beratungsbüros, Fachliteraturersteller oder Kommentierer von möglichen Rechtsauslegungen verständlicherweise nicht.

Aber warum soll der Gebührenzahler unnötig Mehraufwendungen an Beratungsleistungen, und das ist unstrittig , über die kostendeckende Gebühr bezahlen?

Ich führe hier als Nachweis folgenden Sachverhalt an:

In der Gebührenkalkulation sind für die Festsetzung des Wasserpreises bei der Juragruppe an kalkulatorischer Abschreibung gem. der letzten Gebührenkalkulation 559.523,-- € und kalkulatorische Zinsen in Höhe von 823.421, € eingepreist. Diese sind zusammen 1.382.944,-- € p.a..

In der Gewinn- und Verlustrechnung 2016 sind nach Anlagenverzeichnis, Afa-Tabellen tatsächlich 1.315.399,46 € Abschreibungen und 466.813,53 € an bezahlten Zinsen angefallen. Dies sind p. a. 1.782.212,98 €.

Die Differenz daraus sind nach Adam Riese 400.000,-- €. Da wir seit Jahren ein ausgeglichenes Ergebnis nach Eigenbetriebsverordnung mit leichten Gewinnen erzielen, haben wir durch das, für uns längst überholte Kommuna Abgabengesetz, eigentlich eine jährliche Gebührenüberdeckung in Höhe von 400.000,-- €.

Nach dem geänderten Kommunalen Abgabengesetz darf ich diese Summe als Rücklage bilden. Mittlerweile habe wir über diesen Effekt 4.000.000,-- zulässige Gebührenrücklage. Diese ist anscheinend unbegrenzt bildbar.

Aber weiter stelle ich fest, dass diese Rücklagen nirgends auf einem Bankkonto und auch nicht in unserer kaufmännischen Bilanz beim Kapital vorhanden sind.

Dies ist für mich alles ein volumengroßer unbeschreiblicher Schmarrn. Dies schreit nach: „Reform, Reform, Refor Reform“.

Lassen Sie mich aber auch, da eine meiner Berufsausbildungen eine steuerliche ist, erläutern wie es dazu unter anderem kommt.

Mit einer Netzerneuerungsrate von durchschnittlich 2,9 % pro Jahr im 10-Jahresdurchschnitt investieren wir überdurchschnittlich viel. Weiter haben wir die letzten Jahre einige kommunale Versorger in unseren Zweckverban gemäß der bayerischen Philosophie von interkommunaler Zusammenarbeit übernommen. Dabei wurde Anlagevermögen, Ortsnetze, Betriebsbauten und Grundstücke von Kommunen und Zweckverbänden unentgeltlich übertragen.

Und hier ist der maßgebliche Differenzfehler begründet. Das unentgeltlich übertragene Anlagevermögen wird im Betriebsergebnis nach Eigenbetriebsverordnung abgeschrieben und ist Ausgabeposition. In der Gebührenkalkulati werden diese Abschreibungspositionen des unentgeltlich übertragenen Anlagevermögens nicht berücksichtigt.

Wären die Gemeinden und Versorger selbständig geblieben, hätten es die gleichen Gebührenzahler bezahlen müssen.

Mit einer lückenlosen Abschreibung nach Nutzungsdauern und deren Erwirtschaftung, was realitätsnah ist, ist doc gewährleistet, dass die Wirtschaftsgüter nach Verbrauch wieder hergestellt oder angeschafft werden können. Es scheint so, dass die von anderen öffentlichen Versorgern übernommenen Anlagegüter, die Grundlage und Notwendigkeit für den Betrieb der gemeinsamen Wasserversorgung sind, nach Verbrauch nicht wieder ersetzt werden. Das sollte man schon als Unfug erkennen.

Das ist doch total gegensätzlich zu geforderter interkommunalen Zusammenarbeit, zu betriebswirtschaftlichen Ansätzen und Ausrichtungen, sowie zu Effizienz im Vergleich zu Privaten.

Deshalb machen wir ja auch unter anderem Benchmarking. Wenn dies alles Sinn machen soll, müssen wir eben verändern.

Dies wäre auch einmal eine Geschichte für überregionale Medien.

Mit freundlichen Grüßen

Hans Hümmer Geschäfts- und Werkleiter

![]() Hier können Sie eine Auswahl von Meldungen zum Thema "Steigender Wasserpreis in Bayern" herunterladen (ca. 10MB)

Hier können Sie eine Auswahl von Meldungen zum Thema "Steigender Wasserpreis in Bayern" herunterladen (ca. 10MB)

Zurück zum Überblick > Aktuelles